Новата геополитика е вече реалност. Ще се опитаме да покажем и как тя влияе на водещите икономики. В края на тази статия ще Ви покажем отново нашите виждания и предложения за развитие на икономиката на България. Този анализ е базиран на публикации от уважавания от нас финансист Брад У. Сетсер. Ще направим някои разсъждения относно изключително бързото нарастване на излишъка на Китай. Внимание ще отделим и на безмилостната саморазправа със света на основните износители на петрол. Ще се опитаме да отделим внимание и на огромното нарастване на световните валутни резерви след безконтролното наливане на ликвидност.

Големите дисбаланси в плащанията от ерата на световната финансова криза се завърнаха през тази година.

Всичко това повдига въпроса какви нови рискове – както политически, така и икономически – започват да се натрупват в глобалната финансова система.

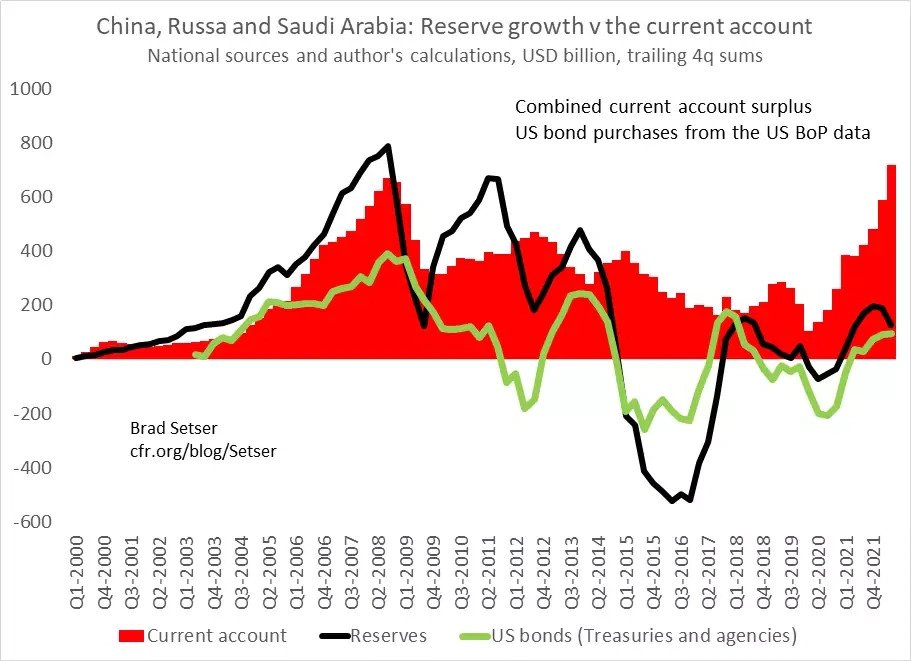

Ръст на резервите съпоставен с текущата сметка при Китай, Русия и Саудитска Арабия

През последната година трите държави Китай, Русия и Саудитска Арабия имат огромен ръст на текущата сметка. За разлика от кризата през 2008 година резервите и държавните облигации са в пъти по-малко. И все пак до лятото на 2007 г. във финансовите системи на развитите икономики нямаше очевиден стрес. Китай никога не е спирал да финансира Съединените щати, но през последните години започна да разпродава методично американски държавни книжа. Ситуацията беше описана от нас няколко пъти.

Погледнато назад във времето, имахме един свят, в който търсенето на сигурни резервни активи далеч надвишава нетното емитиране на съкровищни ценни книжа.

Всичко това създаде огромни проблеми за финансовите посредници. „Синтетичните“ безопасни емисии се оказаха лош заместител на добрата стара финансова система. Тогава имаше изключително доверие към емисии на Министерството на финансите на САЩ. Ръста на големите капиталови потоци вероятно би могъл да продължи малко по-дълго, ако Съединените Щати имаха по-големи фискални дефицити. При такъв сценарий икономиката на САЩ и световната икономика щяха да са по-малко зависими от европейските банки. Всичко това щеше да е предпоставка европейските банки да бъдат посредници между световните източници на излишни спестявания и нуждата от заеми на американските домакинства.

Дефицитът по текущата сметка на САЩ сега е около 4 процента от БВП

По-вероятно е той да нарасне до над 5 процента от БВП през следващите няколко години, отколкото да следва прогнозата на МВФ за нормално връщане до 3 процента от БВП. Силният долар влияе на търговията със закъснение и ще поддържа дефицита на стоки и услуги дори когато търсенето на стоки в САЩ се нормализира. В този случай бруталната динамика на баланса на доходите на САЩ е неизбежна. Повишаване с 2 процента на средния лихвен процент, който Съединените щати плащат по своя външен дълг, предполага процентно влошаване на БВП в нетния лихвен баланс за страна, която е заела около 50 процента от своя БВП от светът.

Но също толкова важно е да се отбележи, че Съединените щати не са единствената страна от Г-7, която има значителен дефицит по текущата сметка.

Обединеното кралство (UK), разбира се, също имат значителен дефицит. По-важното е, че рязкото покачване на цените на енергията заедно с нарастващия износ на Китай за Европа тласнаха евро зоната към дефицит на платежния баланс. Излишъкът на Япония – който произтича от приходите от офшорни инвестиции в наши дни – също изчезна. Това са индикатори за глобална промяна на финансовите пазари.

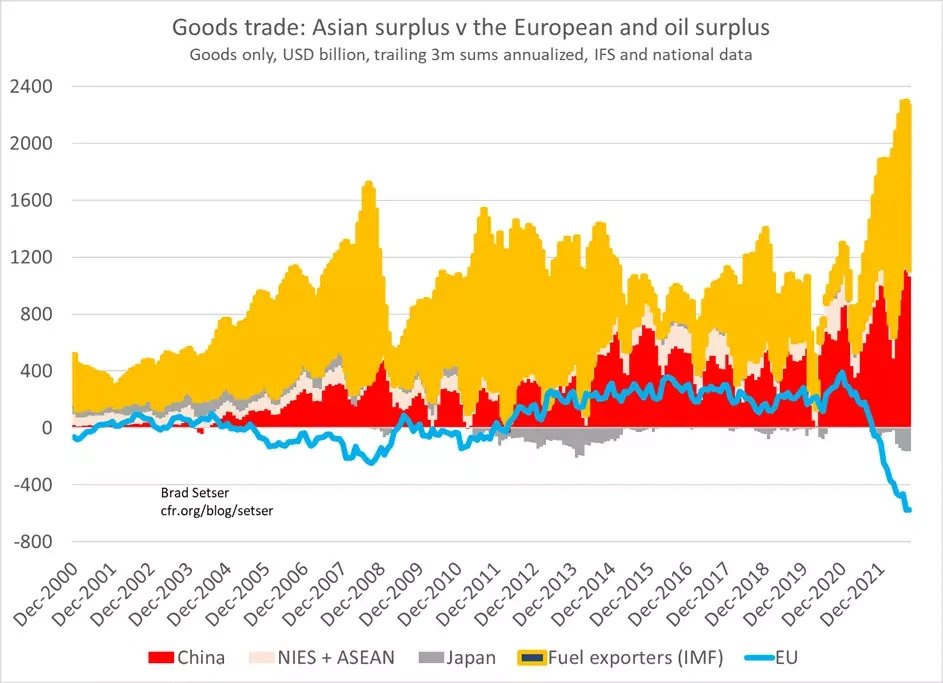

Търговия със стоки: Азиатските излишъци на стоки в сравнение дефицита в Европа и износителите на петрол

Големите дефицити винаги предполагат и големи компенсиращи излишъци.

Това се вижда ясно в необработените търговски данни в графиката по-горе. Имаше огромна промяна в търговския излишък на икономиките износителки на енергия. Изненадващо, излишъкът на Китай също продължава да расте с бързи темпове. В резултат на тези промени по-голямата част от световния външен излишък сега се намира в няколко големи икономики, които не са точно известни с ангажимента си към либералната демокрация.

Само излишъкът на Русия се очаква да надхвърли 250 милиарда долара.

Излишъкът на Саудитска Арабия трябва да надхвърли 200 милиарда долара. Останалите монархии в Персийския залив със сигурност имат излишък, сравним с този на саудитците. Ако не друго, той ще бъде даже малко по-голям. Отчетеният излишък по текущата сметка на Китай трябва да надхвърли 400 милиарда долара тази година. Истинският му излишък може всъщност да бъде още по-голям. В много отношения продължаващото нарастване на излишъка на Китай е най-изненадващият факт тук. Всички знаем, че Китай е най-големият вносител на петрол в света. За разлика от нас те купуват без посредници на цени значително по-ниски по дългосрочни договори.

Обобщено, излишъците на тези автократични страни трябва да достигнат общо около 1 трилион долара през 2022 г.

Този излишък може да спадне малко през 2023 г. на фона на по-ниските цени на енергията, въпреки че всеки спад в цените на енергията също ще има тенденция да увеличи излишъка на Китай. Разбира се, няколко „приятели“ на Съединените щати и ЕС имат значителни излишъци. Норвегия има абсолютно огромен излишък.

Швейцария, която е технически неутрална, запазва същоголям излишък.

При тях това е резултат подхранван от стратегиите за избягване на данъци на големите мултинационални компании. Ирландия по подобен начин има голям излишък в наши дни. Както знаем мита за ниските данъци не подпомага икономиката на България. Сингапур и Тайван имат абсурдно големи излишъци в добри времена и все още доста големи излишъци в лоши времена.

Вече подчертахме, че по-голямата част от глобалния излишък сега се намира в страни, управлявани от автократични правителства.

Всички тези страни изобщо не са приятели на Съединените щати. Финансовото поддържане на приятели не е опция в тази ситуация. Най – комичното е че това е дълбоката ирония на днешния уж деглобализиращ се свят. Света е толкова глобален, че САЩ са се вторачили в своя си протекционизъм блестящ все по ярко с последните приети закони. Рекетират държави като България с хартиени самолети и ненужни ваксини за милиарди долари.

Много анализатори предполагат, че търговията ще бъде балканизирана.

Обикновено демокрациите търгуват с други демокрации, а автокрациите търгуват с други автокрации ( „поддържане на приятели “). За съжаление и това не се случва ако погледнем Закона за намаляване на инфлацията в САЩ. И все пак, казано просто, този модел на търговия е несъвместим с днешния модел на търговски дисбаланси. Големите автокрации в света не могат просто да търгуват помежду си в момент, когато колективно имат рекорден търговски излишък. Добавянето на ограничения е брутално и за всеобща изненада лидер е САЩ. Изненадващи са ограниченията налагани от ЕС и как от тях се възползват само част от държавите и особено Холандия.

Всъщност глобалният модел на излишъци и дефицити днес има някои паралели с модела през 2007 г., времето на „пика“ на глобализацията.

И двата периода бяха белязани от големи, едновременни излишъци в ново възникващите пазари в Азия – особено Китай – и износителите на петрол, и дефицити в САЩ, Обединеното кралство и (голяма част от) Европа.Но има важна разлика между сега и тогава. Държавите с голям автократичен излишък не добавят към официалните си валутни резерви.

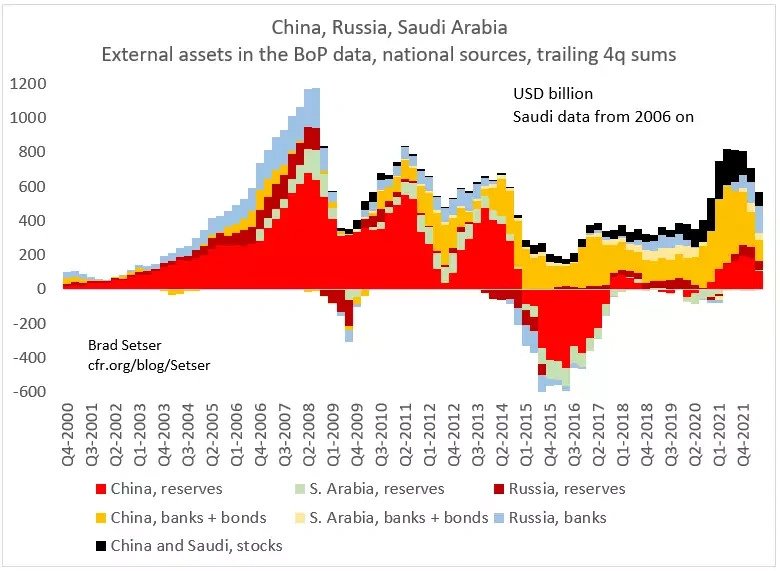

Външини активи в балансите на Китай, Русия, Саудитска Арабия

Русия има проблеми прозрачно да добавя към резервите си. Централната банка на Русия е има много замразени активи в различни части по света. Руският излишък се натрупваше в европейските банки – с изключение на транзакциите, които си проправят път към Турция (или Дубай). След промяната и плащанията в Рубли е възможно скоро отново да видим по-реални данни за Русия.

Саудитска Арабия избра да не добавя към резервите си.

Мохамед бин Салман има вкус към риска и иска да увеличи мащаба на държавните фондове на Саудитска Арабия. Традиционният портфейл на Паричната агенция на Саудитска Арабия определено е малко скучен.

А Китай, изглежда, просто не добавя (много) към резервите си.

Потокът от данни от Китай в момента е изключително объркващ. Данните за платежния баланс все още показват малко увеличение на резервите (изненадващо). Малкото увеличение на данните за платежния баланс не съответства на стабилната позиция на валутния резерв, показана в баланса на PBOC. Държавните банки изглежда са изхвърлили част от своите (значителни) чуждестранни активи през третото тримесечие, поне в един набор от данни. Нищо не се добавя, но няма съмнение, че темпът на растеж на резервите на Китай сега изостава от отчетения излишък по текущата сметка на Китай.

Оттеглянето на чуждестранните инвеститори от китайския пазар на облигации погълна част от търговския излишък на Китай – и, изглежда, китайските износители също увеличиха активите си в своите офшорни банкови сметки.

Тук подробностите са важни, може би ще трябва допълнителен анализ. Общата идея е проста: по-голямата част от търговския излишък и излишъка по текущата сметка на Китай не се показват в официалните резерви на Китай.

Извода е че се създава един странен свят.

Големите излишъци се върнаха там, където бяха преди световната финансова криза. Но всичко друго е различно. Доларът е по-скоро силен, отколкото слаб, което създава проблеми на износителите от САЩ. Излишъкът на Китай произтича както от слабото вътрешно търсене , така и от чистия износ. Излишъкът на петрол идва повече от изоставането в предлагането (и перспективата за спад на руския износ), отколкото от процъфтяващото търсене.

Резервите в световен мащаб намаляват, а не нарастват.

При сегашната сила на долара много азиатски икономики (с изключение на Китай) са освободили част от големите си запаси. Издаването на съкровищни облигации далеч надхвърля търсенето на резерви на централната банка. По подразбиране частните финансови посредници някъде по света ще трябва да усвоят съкровищни облигации. Точно както финансовите посредници в световен мащаб трябваше да поемат американския „субпрайм“ (домакинства) риск преди глобалната криза, сега те трябва да поемат американския лихвен риск.

Това е единственият начин всичко да се събере.

Реалността е на свят, в който големите излишъци са в страни, които всъщност не искат да държат толкова много долари открито. Сега се отвориха нови възможности за по-малките и финансово затруднени държави да търсят спасително финансиране от по-малко традиционни източници. Русия ( чрез своите държавни банки ) помогна за финансирането на външния дефицит на Турция. Саудитците и другите монархии от Персийския залив предоставят много повече (нетно) финансиране на Египет от МВФ . Пакистан и МВФ разчитат на Китай и Саудитска Арабия да не изтеглят средства от Държавната банка на Пакистан .

Геополитиката на глобалните финанси, така да се каже, стана интересна.

А глобалните потоци, честно казано, станаха много по-трудни за проследяване. Все пак смятам да пробвам.

Фокуса на нашия анализ е България и възможностите на стараната ни.

Във всеки наш анализ на отношенията ни с Китай или другите лидери на международната сцена се опитваме да дадем решения на проблемите на България. За последните 12 години нашите правителства начело с „финансиста -лъжец“ от Банкя се гордееха, че не взимат ресурс при отрицателни лихви. Ако ние бяхме избрали не пожарникар свързан с рекета през 90 те, а човек разбиращ от управление на ресурси това никога нямаше да се случи. Сега нямаше да търсим ресурс при 5% и нагоре. Пресен пример е и „успелия“ бизнесмен с канадско гражданство, който се изгаври с финансовите ни институции на България.

Най-пресния пример е с ББР.

Ние трябваше да вземем ресурс поне колкото Гърция от 600 или повече милиарда. Можеше да вземем пример и от Германия и да скочим на заеми от Трилион Евро при отрицателна лихва. Трябваше просто да го държим в БНБ за трудни времена като сегашните. През този период щяхме да получаваме приход от отрицателната доходност през тези 12 години. Трябваше да се концентрираме към външни кредитори, а не „финансиста“ от Банкя да унищожава средствата в нашите пенсионни фондове. Те купувах при отрицателна лихва и така нашите пенсионни вноски при огромната инфлация днес всъщност дори номинално намаляват. За това пишем от 2017 година, но хората, които унищожават България по команда от вън не ги интересува. За тях е по важно да сме лоялни към нашите „партньори“, които хем ги охраняваме хем не сме в Шенген за да са те по-добре. Хем сме най-големите приятели на САЩ хем имаме визи за там, като хората от Иран или Венецуела.

Абонирайте се за нашите новини в свободната медия Телеграм https://t.me/BulgariaChina